Nachweis kürzerer Restnutzungsdauer

veröffentlicht am: 21.08.2025

Immer wieder streiten Eigentümer mit dem Finanzamt darüber, wie sie nachweisen, dass die Restnutzungsdauer der Immobilie verkürzt und eine schnellere Abschreibung zulässig ist. Mittel der Wahl ist hier das Gutachten, doch dieses wird von Finanzämtern häufig nicht als Nachweis akzeptiert.

Der Bundesfinanzhof (BFH) hatte schon vor einiger Zeit geurteilt, dass sich der Eigentümer zur Darlegung einer kürzeren tatsächlichen Nutzungsdauer jeder sachverständigen Methode bedienen kann, die im Einzelfall zur Führung des erforderlichen Nachweises geeignet erscheint. Die gewählte Methode muss über die maßgeblichen Determinanten der Nutzungsdauer – zum Beispiel technischer Verschleiß, wirtschaftliche Entwertung, rechtliche Nutzungsbeschränkungen – Aufschluss geben.

Streitfall vor Gericht

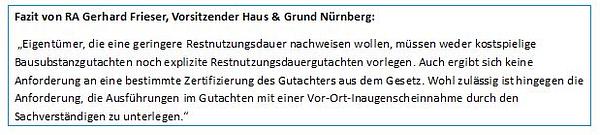

Vor dem Finanzgericht Münster (Urteil vom 2. April 2025 – 14 K 654/23 E) kam es dennoch zum Streit über folgenden Fall: Ein Eigentümer erklärte die Abschreibung für Abnutzung (AfA) zunächst – wie seinerzeit in § 7 Absatz 4 Satz 1 Einkommensteuergesetz (EStG) normiert – mit 2 Prozent pro Jahr, also über 50 Jahre Nutzungsdauer insgesamt. In einem Einspruchsverfahren legte der Eigentümer ein Verkehrswertgutachten, erstellt nach den Regeln der Immobilienwertverordnung, vor. Das Gutachten belegte eine Nutzungsdauer von 23 Jahren. Der Eigentümer forderte folglich, die AfA in Anwendung von § 7 Absatz 4 Satz 2 EStG entsprechend höher anzusetzen.

Finanzamt fordert Bausubstanzgutachten

Das Finanzamt hingegen forderte ein Bausubstanzgutachten mit detaillierterer Darstellung des Zustands des Objekts. Zudem müsse das Gutachten explizit die Restnutzungsdauer feststellen. Ein bloßes Verkehrswertgutachten, bei dem die Nutzungsdauer nur am Rande festgestellt werde, reiche nicht für die Heraufsetzung der AfA-Quote.

Eigentümer bekommt Recht

Das Finanzgericht Münster gab dem Eigentümer Recht: Das vorgelegte Gutachten genüge den gesetzgeberischen Anforderungen, denn die Ermittlung der Restnutzungsdauer der Immobilie sei unter Anwendung des „Modells zur Ermittlung der Restnutzungsdauer von Wohngebäuden bei Modernisierungen“ gemäß Anlage 2 zu § 12 Absatz 5 Satz 1 der Immobilienwertermittlungsverordnung (ImmoWertV) 2021 erfolgt.

Dies sei eine modellhafte Methode und nach der Rechtsprechung des BFH (Urteil vom 23. Januar 2024 – IX R 14/23, BFH/NV 2024, 823) geeignet, Aufschluss über die für die tatsächliche Nutzungsdauer maßgeblichen Determinanten zu geben. Da sich das Gutachten nach der Rechtsprechung des BFH nicht zu sämtlichen für die Restnutzungsdauer maßgeblichen Determinanten verhalten müsse, sei auch unschädlich, dass der Sachverständige im Gutachten im Wesentlichen auf die wirtschaftliche Restnutzungsdauer abgestellt habe (BFH-Urteil vom 28. Juli 2021, IX R 25/19).

Bildquelle(n): photo by Vadym on Adobe Stock